6.1.2025 Přehled trhu: Výhled pro rok 2025. Které aktivum bude nejziskovější, když přijde obávaná recese?

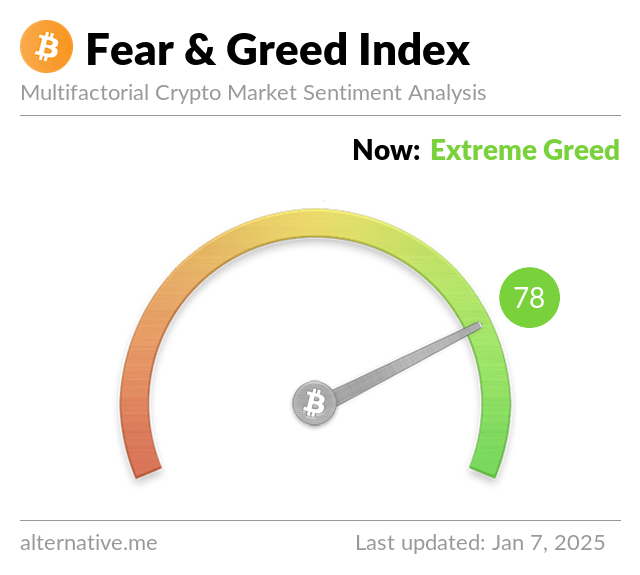

Bitcoin zase padl pod 98 000 USD, máme už vrchol?

Kdo má alespoň trochu povědomí o technické analýze, tuší, že do rezistence se nenakupuje (ale prodává). Tím pádem si mnoho z Vás mohlo ušetřit během svátků část starostí. Graf TOTAL reprezentuje celkovou tržní kapitalizaci kryptoměnového trhu. Tento vrcholek zároveň dosáhnul 1:1 prodloužení s předchozí impulsní vlnou z března 2024 (kde Bitcoin dosáhl vrcholu 73 800 USD.

Navíc nám indikátory RSI a MACD signalizují značnou divergenci na týdenním grafu! O to silnější je aktuální vrchol. Když se podíváme do historie, podobně silná divergence naposled nastala v listopadu 2021. Tehdy Bitcoin padl ze 69 000 USD na 15 500 USD (cca -80 %). Můžeme teď čekat stejnou korekci? Spíše ne. Avšak vůbec bych se nedivil poklesu do zóny kolem 70 000 USD (kolem -30%).

Je vhodné tuto variantu brát do úvahy a podle toho nastavit svou strategii. Kolem 100 tisíc dolarů očekávám nové psychologické pásmo (rezistenci), kde mnoho lidí, kteří nakupujících výše prodá z menší ztrátou v nejistotě kam se trhy vyberou.

Výhled pro rok 2025: Bitcoin chystá prlom

Makro ekonomické vyhlídky pro rok 2025

Začátek roku 2025 nám přinese hned zajímavá data pro vývoj inflace z eurozóny, Německa a Ameriky. Německo jako nám nejbližší velká ekonomika je už téměř třetí rok v recesi. Mnoho velkých společností napojených dodavatelským řetězcem (automobilky) na Česko a Slovensko se dostává do problému a značně propouštějí. Předpokládám, že je to otázka času, než se to projeví u nás v širší ekonomice. Tamní inflace se znovu dostává do růstového trendu.

Eurozóna má obdobně vyhlídku pro rostoucí meziroční inflaci ze 2,2 na 2,4 procenta. Jádrová inflace je stabilní kolem 2,7 procenta. Objevují se obavy z růstu cen elektřiny, zemního plynu a ropy, které by mohli růst inflace zvýšit. Nezaměstnanost naznačuje meziměsíčně lehký růst ze 6,3 na 6,4 procenta. Nic moc zprávy.

V podstatě ve všech velkých ekonomikách se objevují náznaky opětovně rostoucí inflace. Je to globální problém a nebude jednoduché, aby ho zvládla zkrotit každá ekonomika odděleně. Centrální banky v roce 2024 snižovali úrokové sazby koordinované v předstihu před dosažením inflačního cíle. Zároveň Fed se odklonil od svého slibu snížení inflace na 2 procenta.

Navíc se znovu roztáčí tiskárny a zásoba peněz proudící do ekonomik se zvyšuje v eurozóně (graf pro M3 zásobu) i Americe (M2 zásoba peněz). Dostáváme se na tempo během pandemie. Americký vládní deficit zrychluje.

Odhady pro americkou ekonomiku nám zároveň naznačují růstový trend pro celkovou nezaměstnanost. Obdobná data se objevují i pro jednotlivé státy, pro Kalifornii je to až kolem 5,3 procenta.

To vám mainstreamové média neukážou. V prosinci jsme si blíže popsali proč je aktuálně využívaná metrika U3 zavádějící a skutečná situace na americkém pracovním trhu bude horší o pár procent (dle metriky U6 měla Kalifornie v létě nezaměstnanost 9,6%, teď bude vyšší). Americký privátní pracovní sektor je v recesi. Situaci k lepšímu zkreslují data vládního sektoru.

Americké úrokové sazby se v roce 2024 snížili o 100 bazických bodů. Jenže od začátku snižování sazeb se začali výnosy na amerických vládních dluhopisech hýbat v protisměru a prudce rostou nad 4,6 procenta. Už to začíná vypadat, že trhy nevěří tomu co tvrdí Fed. Vypadá to, že centrální banky mají „vše pod kontrolou„.

Ještě před nedávnem se predikovali další 4 snížení sazeb pro rok 2025. Podle nástroje Fed Watch tool to aktuálně to vypadá na jediné snížení úrokových sazeb o 25 bazických bodů v květnu. Takže ještě více platí heslo „higher for longer“.

Čína se dostává do opačného extrému než Amerika a směruje do deflace. Jejich ekonomika má hluboké problémy po propadech a ztrátách na nemovitostním trhu za poslední 3 roky. Některé zdroje uvádějí, že se „vypařilo“ až kolem 18 biliónů dolarů.

To je víc než v roce 2008-2009 zmizelo z amerického nemovitostního trhu. Jejich desetileté vládní dluhopisy kolabují po vládních stimulech. Proto Čína (a Japonsko) jako největší držitelé amerických vládních dluhopisů prodávají do trhu. Tím pádem klesá cena dluhopisů a musí růst jejích výnos.

Nadbytek prodejců amerických dluhopisů tlačí na reálné vyšší výnosy, aby byli pro investory atraktivní. Proto bude Fed nucený začít znovu ve velkém nakupovat americké vládní dluhopisy a zabrání mu to dále snižovat úrokové sazby. Dostává se do podobné situace jako Japonsko po prasknutí jejich investiční bubliny před dvaceti lety.

Prozkoumejte defenzivní akcie na platformě XTB

Změní se koncentrovanost akciových trhů v roce 2025?

Akciové trhy už poslední roky vypadají, že se vyplatí investovat jenom do amerických společností. Zároveň mnoho lidí získává přesvědčení, že akcie neustále rostou do nebe. Za rok 2023 a 2024 si totiž připisují zisk kolem 23 až 25 procent ročně. Naposledy měli takto výraznou dvouletou výkonnost v roce 1998-1999. Asi nemusím připomínat co následovalo.

Možná budete argumentovat, že je to stále zdravý růst a čekají nás další 2-3 roky zdravé americké ekonomiky a alespoň průměrného růstu trhů pod vedením Donalda Trumpa a Elona Muska. Většina investičních bank pro rok 2025 predikuje růst širších amerických indexů o dalších 10-15 procent. Proč by chtěli vylekat investory ze kterých mají poplatky za obchodování? Jenže co když už jsme v extrému a máme vrchol?

Koncentrace top 10 amerických společností je 38 procent indexu S&P 500 (vyšší než před velkou depresí v roce 1929). Rovnoměrně rozdělený index S&P 500 dosahuje nejvýraznější hodnoty pod-výkonnosti od finanční krize v roce 2009. Nákupy insiderů amerických společností klesají na nejnižší zaznamenané hodnoty. Prodeje značně převažují. Jak jednoznačnější signál ještě chcete?

Za poslední 2-3 roky se akciový index S&P 500 vyšplhal o přibližně 60 procent výše. Jenže když se podíváme do hloubky tak rychle uvidíme problém:

- Price : Earnings (PE) Poměr pro celý index vzrostl ze 20 na 30ti násobek. Tedy o +50%,

- Zisky indexu (Earnings) se zvýšili ze 198 na 200.65 USD. Tedy o + 1,4%,

- Dividendový výnos indexu klesá na 1,23%.

Tedy celý růst akciového indexu S&P 500 je způsobený jenom expanzí valuace na historicky druhý nejdražší moment v historii dle ind Schiller PE. Lehce vyšší byl tento poměr už jenom technologické Dot.com bubliny. To znamená, že investoři jsou ochotní zaplatit za tyto akcie a index o 50% procent více než před dvěma lety. Zisk těchto firem se zlepšil o „závratných“ 1,4 procenta.

Podívejme se na cykly na americkém akciovém trhu. Za posledních 100 let můžeme vidět střídaní období euforie a extrémního propadu trhu. Standardně po 18 až 20 letech růstu přichází období 10 až 15 let, kdy akciový index S&P 500 vrací přes 50 až 70 % zisku a plácá se do strany. Naposled v období 2000 až 2013 odepsal dvakrát -50% hodnoty a trvalo mu přes 13 let, než se dostal nad hodnotu z technologické bubliny.

Předtím bylo toto období pod výkonnosti ještě delší. Tím pádem chci naznačit, že nastupovat do trhu na současných hladinách je extrémně nebezpečné i za předpokladu metody DCA. Riskujete totiž, že si budete muset počkat přes 10 let, aby jste byli alespoň na své zainvestované částce (po zohlednění inflace daleko déle). Větší smysl by dávalo začít s metodou DCA po předem zvolené korekci (třeba -15 až -20 procent ze současného vrcholu).

Nejlepší aktivum pro rok 2025 a co očekávám?

Tento přehled je výrazně delší než jak dlouho udrží v dnešní době většina lidí pozornost. Proto si ho rozdělíme na pokračování a na závěr dáme rekapitulaci co předpokládám pro rok 2025. V dalším článku se podíváme na konkrétní aktiva s potenciálem pro překonání akciových indexů a většiny aktiv.

Vaše nejhodnotnější aktivum je Váš čas a schopnost se nerušeně soustředit. Investujte ho v roce 2025 pečlivě. Návratnost může extrémně překonat návratnost finančních investic.

Zároveň co se týče investic, může být v prostředí výrazně zvýšeného rizika nejlepší čekat na správnou příležitost a využít čas na studium. Pro příklad si uveďme Warrena Buffeta, který v roce 2024 (opět) překonává akciový index S&P 500 (25,49 % vs. 23,31 %). Avšak s více než 30% portfolia v bezrizikových krátkodobých dluhopisech. Tím pádem je jeho výkonnost ještě vyšší s výrazně nižším rizikem celkového portfolia (Cash a zahedgování pozic).

Pro rok 2025 očekávám scénář tohoto typu:

- Americká inflace zůstane kolem 3 procent. V případě zavedení cel a tarifů může vyrůst do zóny 3-4 %.

- Čína a Japonsko bude dále prodávat americké dluhopisy. Tím udrží výnosy výše (možný růst po 5 až 5,5 % pro desetileté dluhopisy).

- Americké HDP poklesne. Fed bude v pasti se snižováním sazeb, nucen nakupovat vlastní dluhopisy.

- Trump se pokusí oslabit americký dolar pro záchranu dluhopisového trhu (další růst inflace).

- Americká nezaměstnanost bude pokračovat v růstu ke 5-6%. Propuštění malých firem a z vládního sektoru (skrze DOGE).

- Recese z Evropy a Číny se přenese i do Ameriky.

- Více než 80% pro Americkou recesi během první poloviny roku 2025.

- Úroky na hypotékách 7 až 8% a propad nemovitostního trhu.

- Propad Indexu S&P 500 o -20 až -40%. Pokles Bitcoinu ke 70 000 USD.

Pokračování přehledu v další části. Podíváme se na jednotlivá aktiva a proč by to mohl být trh pro hodnotové investory / Stock pickery.

Investujte do bitcoinových ETF na platformě XTB

Celý článek zde | Podnikání za 500 Kč ? – ANO