Trhy pod lupou: Od Mar-a-Lago k novému Bretton Woods

Pomalu, ale jistě se na mé klávesnici opotřebovávají klávesy: T, R, U, M, P. Dnes je prakticky nemožné psát o burze nebo přemýšlet o ekonomice, aniž by byl zmíněn americký prezident.

Minulý týden nebyl výjimkou. V předchozím článku jsem se hodně věnoval Číně, ale záměrně jsem vynechal jednu z dalších Trumpových akcí – otevřenou kritiku šéfa Federálního rezervního systému (Fed) Jeroma Powella.

Udělal jsem však dobře, protože stejně jako v otázce Číny i zde Donald Trump rychle otočil. Tato nepředvídatelnost, ať už záměrná či nikoli, podkopává důvěru investorů a zvyšuje volatilitu na globálních trzích.

Má Donald Trump plán, nebo ne?

Nebudu rozebírat, jak důležitou roli hraje centrální banka při řízení ekonomiky. Pro každého předního představitele vlády je klíčové, aby centrální banka co nejlépe plnila své povinnosti. V případě Donalda Trumpa však jde o víc. Pro mnohé investory a analytiky byly poslední týdny a měsíce peklem – nikdo nevěděl, co přijde dál.

Trump své názory a strategie mění často, což rozdělilo světovou veřejnost na dva tábory. Na jedné straně stojí ti, kdo ho považují za šílence a ekonomického diletanta – tento názor zastává třeba nositel Nobelovy ceny za ekonomii Paul Krugman, jehož každý blogový příspěvek je v tomto duchu.

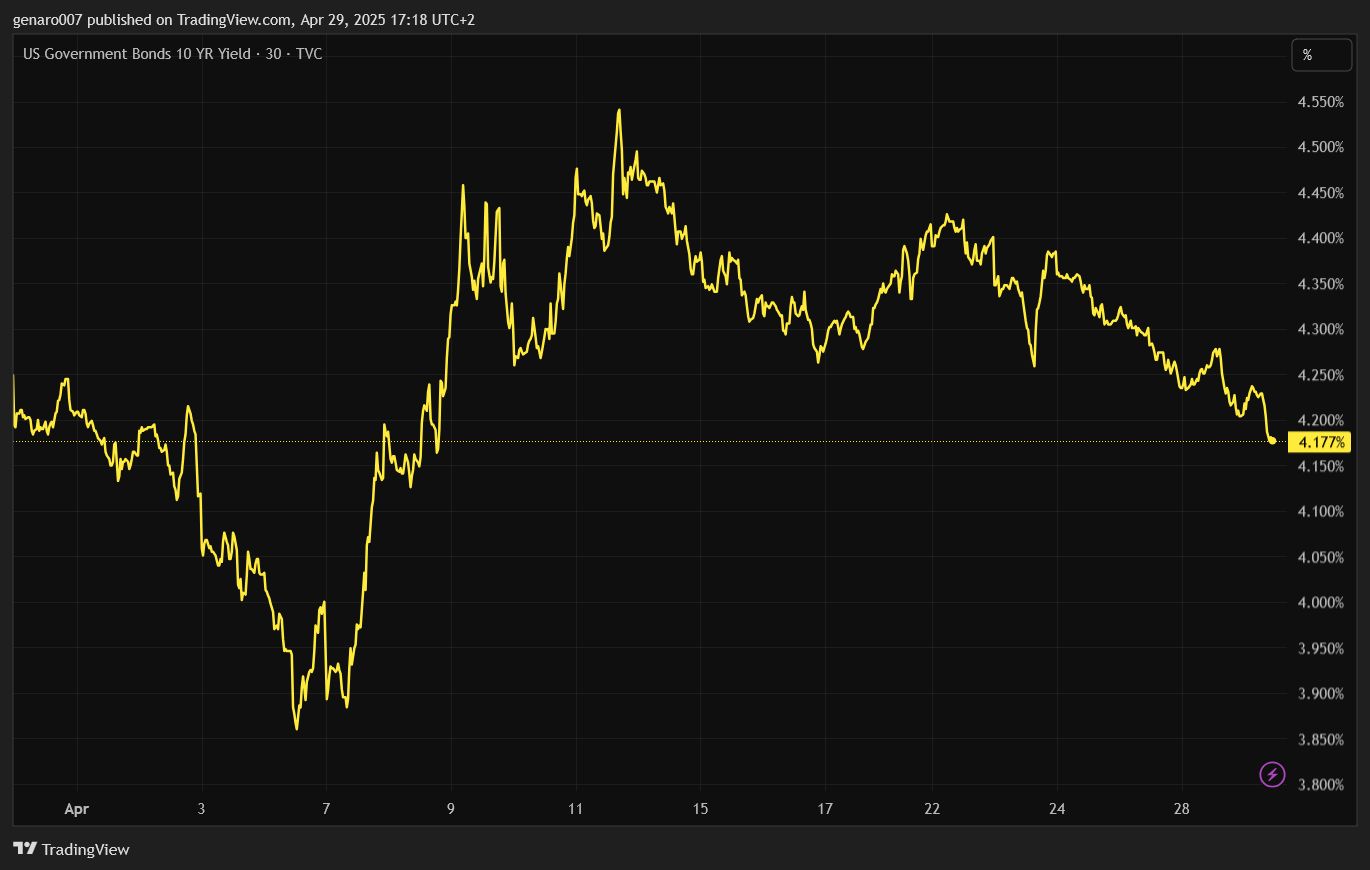

Na druhé straně jsou nekritičtí obdivovatelé, kteří Trumpa považují za génia a všechny jeho zdánlivé neúspěchy za promyšlené tahy. Obě pozice jsou však od skutečnosti příliš vzdálené. Trumpovo rozhodnutí ustoupit od recipročních cel bylo reakcí na výprodej na dluhopisovém trhu. Tento nekontrolovaný růst výnosů jeho administrativa rozhodně neplánovala.

Naopak se chlubila, že počáteční pokles akciových trhů přispěl k tomu, že výnosy desetiletých amerických dluhopisů klesly pod 4 %. Trumpovy ekonomické kroky, ač ambiciózní, narážejí na realitu globálních trhů, které se jen těžko podřizují politické vůli. Trump není zdaleka připraven na všechno a ve vztazích s Čínou zatím jednoznačně tahá za kratší konec.

Miranův plán

Investor by neměl podléhat ani jednomu z těchto extrémních pohledů. Dobrou zprávou je, že Trumpovy kroky lze pochopit, pokud znáte Miranův plán. Nejde o žádnou konspirační teorii, ale o řešení ekonomického problému, který si Amerika způsobila sama.

Plán je podrobně popsán v dokumentu A User’s Guide to Restructuring the Global Trading System, zveřejněném v listopadu 2024. Na 40 stranách tento dokument načrtává ekonomickou vizi USA.

Tato vize, inspirovaná historickými precedentními dohodami, však předpokládá bezprecedentní míru mezinárodní spolupráce, která může být v současném geopolitickém klimatu obtížně dosažitelná.

Nevýhodou plánu je jeho intelektuální náročnost a teoretický charakter, který předpokládá řadu úspěšných kroků. Jde o odvážnou strategii, srovnatelnou s historickými ekonomickými dohodami, jako byly Brettonwoodská konference nebo dohoda z hotelu Plaza – na tyto dohody plán ostatně explicitně odkazuje.

Stephen Miran vidí Trumpovo úsilí jako cestu k uzavření nové globální obchodní dohody, ideálně v Trumpově rezidenci Mar-a-Lago.

Klíčem k pochopení situace je fakt, že Trumpovy kroky nejsou nepředvídatelné. Základem plánu je Triffinův paradox, který se intenzivně diskutoval po opuštění zlatého standardu. Amerika čelí ojedinělé situaci: její měna je současně běžnou platební jednotkou i globální rezervní měnou.

Světová poptávka po dolarech byla vždy vysoká, což vedlo k paradoxu – americká kupní síla nerostla díky produkci, ale díky zadlužování. Efekt dluhu nahradil produkční sílu, a tyto jevy se vyvíjely desítky let.

Zvrátit je během jednoho volebního období je prakticky nemožné. Navíc, snaha o devalvaci dolaru, která je klíčem plánu, riskuje destabilizaci globálních finančních trhů a může vyvolat odliv kapitálu z USA.

Prozkoumejte defenzivní akcie na platformě XTB

Cíl Miranova plánu

Miran proto navrhuje návrat produkce do USA. K tomu mají přispět cla, která slouží jako vyjednávací nástroj, aby se ostatní země podílely na obnově amerického výrobního sektoru.

Cla nezmizí úplně – mají podporovat státní rozpočet a chránit domácí produkci. Plán však jde dál: pro svou efektivitu vyžaduje postupné oslabování dolaru. Zde vstupuje do hry role centrální banky, která by ideálně měla plán aktivně podporovat, nebo přinejmenším mu nebránit vysokými úrokovými sazbami.

Právě proto není Trumpův útok na Jeroma Powella překvapivý – pro ty, kdo znají Miranův plán, je logickým krokem. Powellova neústupnost však odhaluje křehkost Trumpovy strategie, která závisí na koordinaci aktérů s protichůdnými zájmy.

Odvolat, či neodvolat Jeroma Powella?

Pomalu, ale jistě se dostáváme k aktuálnímu dění. Na začátku minulého týdne Trump označil šéfa Federálního rezervního systému (Fed) Jeroma Powella za „lúzra“ a „příliš opozdilého“. Tyto útoky přišly po Powellově vystoupení na ekonomickém fóru v Chicagu, kde uvedl, že neplánuje snižovat úrokové sazby, dokud nebude mít dostatek dat.

Trumpovy kroky považuje za natolik závažné, že bez pochopení jejich dopadu na americkou ekonomiku sazby snižovat nehodlá. Tento postoj se Trumpovi nelíbí a je v rozporu s realizací Miranova plánu. Výsledkem byly spekulace o Powellově odvolání.

Problém je, že Fed byl navržen tak, aby nebyl přímo ovlivňován politickými rozhodnutími. Powell má tedy silnou pozici – jeho mandát končí v květnu 2026. Sám se smířil s tím, že ho Trump znovu nejmenuje, a nemá proto důvod usilovat o jeho přízeň. To mu dává značnou svobodu při rozhodování.

Trump by ho teoreticky mohl odvolat kvůli „závažné chybě“, například pokud by Powell odmítal snižovat sazby v době, kdy Trump a další varují před recesí. Tím by se Powell stal ideálním obětním beránkem: Trump by na něj mohl svést vinu za případnou recesi a zároveň ho odvolat.

Powell by se proti takovému kroku jistě bránil soudní cestou, ale soudní spor by mohl trvat déle než jeho mandát.Tento potenciální střet mezi exekutivou a centrální bankou připomíná historické precedenty, jako byla Nixonova éra, a mohl by mít nedozírné důsledky pro finanční stabilitu.

Prozkoumejte defenzivní akcie na platformě XTB

Trhy v panice z útoku na Fed

Tato možnost vyděsila trhy a vedla k panickým výprodejům. Pokud by se ukázalo, že Trump skutečně plánuje Powella odvolat, výprodeje způsobené zavedením cel by byly jen drobnou bouří. To je důvod, proč Trump opět otočil.

Prohlásil, že Powella nikdy odvolat nechtěl, ale jedním dechem dodal, že úrokové sazby jsou zbytečně vysoké. Není jasné, zda Trump obnoví tlak na Fed, pokud Powell na květnovém zasedání sazby nesníží.

Podle nástroje FedWatch Tool by sazby měly zůstat na stávající úrovni. Trumpova rétorika může být spíše strategickým tahem, jehož cílem je oslabit Powellovu autoritu, než skutečným plánem na jeho odvolání.

I přes Trumpův obrat to neznamená, že opustí Miranův plán. Důkazem je oslabení dolaru. Pokud Trump bude pokračovat ve svých cílech, dolar bude dál slábnout. Vrcholem by měla být nová obchodní dohoda uzavřená v Mar-a-Lago, kde by partneři USA posílili své měny vůči dolaru a zvýšili úrokové sazby.

Zda k tomu dojde, není jisté. Pokud však věříte, že Trump je ekonomický génius schopný dotáhnout své plány do konce, neměli byste v portfoliu držet americký dolar. Úspěch této strategie však závisí na Trumpově schopnosti přesvědčit světové lídry, což vzhledem k jeho konfrontačnímu stylu může být překážkou.

A co euro?

Jeden z našich čtenářů mi v komentáři vytkl, proč se zaměřuji jen na dolar a nepíšu o euru. Je to oprávněná připomínka. O euru jsem psal dříve a můj pohled se zásadně nezměnil: euro není a nebude alternativou k dolaru a dlouhodobě je to mrtvý projekt, který se jednoho dne rozpadne pod tíhou vnitřních rozporů.

Přesto euro v poslední době vůči dolaru výrazně posiluje. Proč, když Evropa nevykazuje silné ekonomické výsledky a Evropská centrální banka (ECB) na svém zasedání opět snížila sazby?

Důvodem je odliv investorů z USA. Stále více z nich Trumpovi nevěří – spíše kvůli jeho chaotickému stylu řízení, který nenabízí to, po čem investoři touží: pocit jistoty a předvídatelnosti. Když se viditelnost zhorší, investoři hledají bezpečné přístavy. Navíc si dnes stále více investorů uvědomuje, že měnové problémy jsou klíčem k přežití na trzích.

Naši dlouhodobí čtenáři tak mají výhodu, protože s Jaroslavem se těmto otázkám věnujeme systematicky. Euro však bezpečným přístavem není. Tím zůstává zlato a možná i kryptoměny, které mají ambici nahradit špatně řízené měny.

Trhy často sledují jen jednu nebo dvě klíčové problematiky. V otázce měn jsou nyní nejvíce ohroženy tři státy: USA, Velká Británie a Francie. Tyto země mají vysoké strukturální deficity a značné zadlužení.

Ostatní státy Evropské unie jsou na tom relativně lépe – „relativně“ zde znamená ve srovnání s těmito třemi zeměmi, nikoli v absolutním smyslu. To je důvod, proč euro není pod stejným tlakem jako dolar nebo britská libra.

Nicméně, strukturální slabiny eurozóny, včetně nízké konkurenceschopnosti některých členských států, zůstávají latentní hrozbou pro jednotnou měnu.

Akciové indexy: Trumpovy otočky trhům svědčí

Změna Trumpových názorů a výroků trhy potěšila. Investoři se příliš nezabývají tím, zda jde o trvalou změnu postoje, nebo jen vypočítavý krok amerického prezidenta.

Pokud by se však potvrdila druhá možnost, Trumpovi bude stále těžší přesvědčit trhy o upřímnosti svých záměrů při dalších názorových zvratech. V každém případě jeho poslední kroky stačily k tomu, aby většina světových indexů zakončila týden v zelených číslech.

Šanghajská burza rostla jen mírně a dosáhla týdenního zisku 0,49 %. Výrazně lépe si vedl hongkongský index Hang Seng, který přidal 2,74 %. Nejlépe dopadla japonská burza – index Nikkei vzrostl o 2,81 %.

V Evropě zazářil především německý trh. Index DAX si připsal působivých 4,89 %. Francouzský CAC 40 vzrostl o 3,44 %, zatímco londýnská burza rostla skromněji, o 1,69 %, a zaostala za kontinentálními trhy.

Největší nadšení vyvolaly Trumpovy kroky na zámořských trzích. Průmyslový Dow Jones zaznamenal umírněný růst o 2,48 %. Index S&P 500 vystřelil o 4,59 % a skokanem týdne se stal technologický Nasdaq s týdenním ziskem 6,73 %.

Kryptoměny: Bitcoinu se opět daří

V době psaní článku se cena bitcoinu pohybovala na úrovni 93 832 USD, což představuje týdenní zisk 0,46 %. Tento výsledek však může být zavádějící – během týdne se bitcoin vyšplhal přes hranici 95 500 USD.

Po delší době zažíváme silnou vlnu optimismu na trhu s kryptoměnami. Tento trend se odráží i v růstu prostředků v bitcoinových ETF, které jen za 24. duben přilákaly 442 milionů USD.

Velcí investoři, tzv. velryby, nadále přikupují, zatímco střední investoři, kteří drží 100 až 1 000 bitcoinů, váhají. Růst kryptoměn odráží širší posun investorů k alternativním aktivům, který je poháněn nejistotou kolem tradičních měn.

Růst ceny bitcoinu zdaleka nemusí být u konce. Existují alespoň tři důvody, proč by mohl pokračovat. Prvním je pokrok v otázce cel – pokud USA v příštích dnech či týdnech uzavřou obchodní dohody s klíčovými partnery, bude to pro bitcoin pozitivní signál. Druhým faktorem je možný posun v jednáních mezi Ruskem a Ukrajinou.

Třetím impulsem může být změna měnové politiky amerického Fedu. Powell nebude moci udržet vysoké úrokové sazby donekonečna, zvláště pokud makroekonomické ukazatele zůstanou stabilní. Přestože tyto faktory podporují býčí sentiment, spekulativní povaha kryptoměn znamená, že jejich růst může být stejně rychle zvrácen.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Kdy promluví výsledková sezóna?

Trump svou osobností zastiňuje výsledkovou sezónu. Ta přinesla růst akcií Tesly, i přes slabé prodeje. Elon Musk slíbil, že se více zaměří na své povinnosti v Tesle a omezí práci pro americkou vládu. Výborné výsledky předvedl i Google, který zatím nečelí dopadům Trumpovy agresivní ekonomické politiky.

Tento týden zveřejní své výsledky společnosti Visa, Coca-Cola, Booking, Starbucks, Mondelez, PayPal, Microsoft, Meta, Qualcomm, Caterpillar, Apple, Amazon, Eli Lilly, Mastercard, McDonald’s a týden uzavřou ropné firmy ExxonMobil a Chevron.

Celý článek zde | Podnikání za 500 Kč ? – ANO